Wertschöpfung und die Verteilungsfrage

1. Die historische Konkurrenz von Kapitalismus und Kommunismus

2. Die Frage nach dem Wert der geleisteten Arbeit nach Kategorien

A. Warenhandel

B. Handel mit Dienstleistungen

Diagramm 1 Die Leistungskategorien bei freien Preisvereinbarungen

D. Konsumtive Dienstleistungen

3. Die Produktionsfaktoren VWL und BWL

Diagramm 2 Die Produktionsfaktoren im Vergleich

Diagramm 3 Der Dienstleistungssektor

Gebührenfinanzierte Dienstleistungen

5. Die Beschränkungen der Kapitalwirtschaft

A. Bestandsgrößen im Gegensatz zu Stromgrößen bei der Erfolgsrechnung

Diagramm 4 Branchenspezifische Fremdleistungen

Diagramm 5 Individualeinkommen mit integriertem Grundeinkommen

Diagramm 6 Besteuerung der Anteile am Firmeneinkommen

Diagramm 7 Steuerbelastung vom Firmeneinkommen bei vielen Teilhabern

1. Die historische Konkurrenz von Kapitalismus und Kommunismus

Seit im Jahre 1989 und den folgenden der Warschauer Pakt und die Sowjetunion aufgehört haben zu existieren, sind sich die meisten Menschen einig, dass die Systemfrage nicht mehr aktuell ist, weil der Kapitalismus im Vergleich zum Kommunismus sich als das überlegene Wirtschaftssystem erwiesen hat. Viele Begleiterscheinungen dieser Wirtschaftsweise, Beschäftigungspolitik, Konjunkturpolitik, Geldpolitik, Förderung von Wirtschaftsbetrieben, Kampf gegen Arbeitslosigkeit, Pleiten, prekäre Arbeit, Kurzarbeit, Inflation und Überschuldung und andere Nebenwirkungen werden als unvermeidlich betrachtet.

Dabei ist die Frage nicht verstummt, ob man die Linderung all dieser Auswirkungen nur dem Markt oder in Zukunft wieder mehr dem Staat überlassen soll.

Die einen berufen sich auf die unsichtbare Hand, die ein berühmter Ökonom des 18. Jahrhunderts als Regulativ ins Spiel gebracht hat, während andere mehr mit staatlichem Interventionismus oder sogar mit Verstaatlichung die Probleme angehen würden.

Bei dieser Frage wird oft nicht einmal unterschieden zwischen der Warenverteilung, wie sie in einer Marktwirtschaft erfolgt und der Frage der Geldverteilung, die bei unserer Wirtschaftsweise zwischen Kapital und Arbeit geregelt werden muss. Vor allem bei einem wirtschaftlichen Abschwung wegen einer Krise im Gesundheitswesen oder aus einem anderen Grund, wird es besonders heikel, wieviel Verantwortung man den Arbeitgebern oder den Arbeitnehmern oder dem Staat mit seinen finanziellen Möglichkeiten zuschieben soll.

Die Frage nach der gerechten Verteilung des Geldes von einem Wirtschaftsunternehmen gestaltet sich so schwierig, weil die Sozialpartner und auch der Staat nicht wissen, wie groß eigentlich der Streitwert bei Tarifverhandlungen ist. Diese Verhandlungen um die Löhne und Gehälter bestärken die Kapitaleigner in ihrem Glauben, dass nach Bezahlung aller Kosten und der Erfüllung aller finanziellen Verpflichtungen, die übrigen Gewinne nur ihnen zustehen. Die in den kapitalistischen Staaten übliche Finanz- und Eigentumsordnung ermutigt sie in diesem Rechtsverständnis.

2. Die Frage nach dem Wert der geleisteten Arbeit nach Kategorien

A. Warenhandel

Aber wir wissen, dass die Feststellung der Summe der geschaffenen Werte von einem Unternehmen, also der tatsächlichen Wertschöpfung, bei den Branchen, bei denen die Staaten freie Preisvereinbarungen zulassen, möglich ist. Besonders leicht lässt sich die Wertschöpfung im Handel ermitteln. Wenn man von der Summe der Verkaufserlöse von den Waren, die der Händler abgesetzt hat, die Summe der Einstandspreise subtrahiert, dann hat man die Summe der geschaffenen Werte von diesem Handelsunternehmen schon ermittelt. Der so ermittelte Wert dieser Arbeit ist viel höher, als die Summe der Löhne und Gehälter und Gewinne und die Summe der ausgeschütteten Gewinne.

Etwas schwieriger ist die Berechnung der geschaffenen Werte im Verarbeitenden Gewerbe und in der Industrie. Um neue Waren herzustellen, benötigen die Unternehmen Rohstoffe, die als Grundstoffe in neue Produkte eingehen. Es ist aber auch normal, dass es eine Firma nicht als sein Kerngeschäft erachtet, alle Bestandteile von aufwendigen Erzeugnissen selbst herzustellen. Solche Firmen haben Lieferanten, die Teilfabrikate für die Erstellung neuer Produkte liefern.

In der Bauwirtschaft gehört zu den Lieferanten ein Unternehmen, das die Baustoffe liefert und im Handwerk sind das Firmen, die zum Beispiel Ersatzteile liefern. Werden die Stoffe und Produkte durch die Arbeit veredelt und kommen den Endkunden zugute oder unterliegen sie einer Wertminderung, weil sie nur als Mittel, als Betriebsmittel eingesetzt werden?

Sehr anschaulich lässt sich die Entwicklung der Wertschöpfung am Beispiel von Brot aufzeigen. Was kostet das Korn, das der Bauer an den Müller verkauft? Wieviel kostet das Mehl, wenn es der Bäcker kauft? Wieviel muss der Einzelhändler für das Brot bezahlen und wieviel bekommt er dafür von seinen Kunden?

So wie bei produzierten Waren die Frage gestellt und beantwortet werden kann, kommt sie dem Endkunden zugute oder der Firma als Mittel zur Leistungserbringung, so ist das auch bei Dienstleistungen möglich.

B. Handel mit Dienstleistungen

Beispielsweise bei Logistikunternehmen, lässt sich der Wert der Arbeit gut ermitteln. Wenn die Ware zum Käufer transportiert wurde, ist sie wertvoller, als wenn sie noch beim Verkäufer gelagert wird. Der von Reiseveranstaltern erbrachte Wert hängt davon ab, welche Leistungen er selbst für die reisenden Kunden erbringt und welche Dienstleistungen von Unterauftragnehmern, beispielsweise Charterflugunternehmen oder von einem Hotel- und Gaststättengewerbe erbracht werden.

C. Handel mit Urheberrechten

Eine dritte Gruppe bilden Informationen, die einem Urheberrechtsschutz unterliegen. Ein privater Kinobetreiber muss Lizenzgebühren an die Gesellschaft zahlen, die Produktionskosten von einem Film übernommen hat. Rundfunk- und Fernsehsender müssen Übertragungsrechte an die Veranstalter von Shows und Wettkämpfen bezahlen und die Verlage die Tantiemen an ihre Buchautoren.

Wenn die Preise für die Leistungen frei ausgehandelt werden können, dann ist es auch immer möglich, diese Leistungen gegenüber den Leistungen anderer Personen und Firmen abzugrenzen, die ebenfalls teilweise an der Gesamtleistung mitgewirkt haben.

Grafik 1: Die Leistungskategorien bei freien Preisvereinbarungen

D. Konsumtive Dienstleistungen

Die Ermittlung der Wertschöpfung findet aber ihre Grenzen, wenn es um die Sicherstellung der Daseinsvorsorge der Bevölkerung geht. Ob die Dienstleistungen von Kommunen, Bundesländern oder Nationalstaaten erbracht werden oder ob die Entgelte verordnet sind oder durch Aufsichtsämter kontrolliert werden müssen, ist immer ein Indiz dafür, dass der Anbieter der Dienstleistung ein Monopol beziehungsweise der Nachfrager der Dienstleistung eine Notlage hat. Deshalb ist es sinnvoll, produktive das heißt wertschöpfende Dienstleistungen von konsumtiven, auch wertabschöpfenden Dienstleistungen zu unterscheiden.

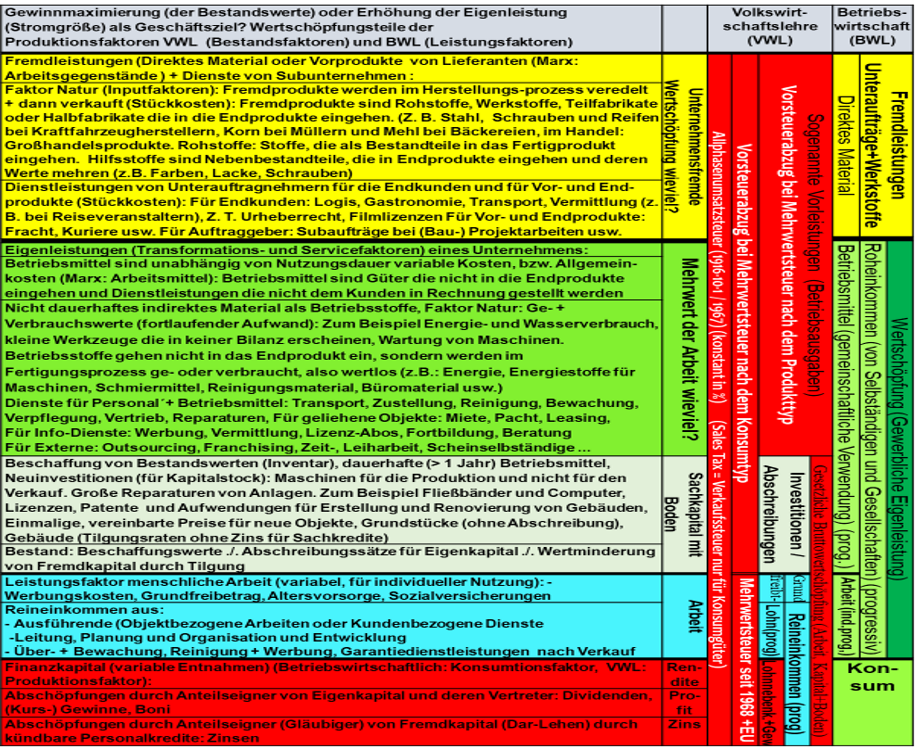

3. Die Produktionsfaktoren VWL und BWL

Es gibt deshalb in der Ökonomie die Lehre von den Produktionsfaktoren. Zu den klassischen von Adam Smith (1723 - 1790, Edinburgh) formulierten volkswirtschaftlichen Produktionsfaktoren Arbeit, Kapital und Boden kamen in der 2. Hälfte vom 20. Jahrhundert die betriebswirtschaftlichen Produktionsfaktoren Arbeit, Betriebsmittel und Werkstoffe hinzu. Die Beschreibung der betriebswirtschaftlichen Produktionsfaktoren geht auf Erich Gutenberg (1897, Herford – 1984, Köln) zurück. Die Zwischenprodukte oder Halbfabrikate, kann man auch den Werkstoffen zuordnen. Je weniger eine Firma selbst herstellt, desto geringer ist die Produktions- bzw. die Wertschöpfungstiefe. Diese Unterscheidung wurde schon von Karl Marx beschrieben. Er differenzierte zwischen Arbeitsgegenständen, das für Werkstoffe steht und den Arbeitsmitteln, was den Betriebsmitteln entspricht.

Grafik 2: Die volkswirtschaftlichen und betriebswirtschaftlichen Produktionsfaktoren

Im Internet gibt es viele schriftliche und grafisch dargestellte Unterschiede zwischen den „Produktionsfaktoren VWL und BWL“.

Wenn man den Kampf zwischen Arbeit und Kapital um das Arbeitsergebnis versteht, wird es wichtig, eine Antwort auf die Frage zu finden, wieviel Arbeitsleistung das Unternehmen erbracht hat und welche Personen die Arbeitsleistung ausgeführt haben!

4. Der Markt und der Staat

Bei unserer derzeitigen Wirtschaftsweise die sich an der Maximierung der betrieblichen Vermögenswerte orientiert, wird immer wieder die Frage nach der optimalen Verteilung von Staatsaufgaben und den privatwirtschaftlichen Aufgaben gestellt, die man besser dem Wettbewerbssektor überlassen sollte. Diese Streitfrage ist sogar von weltanschaulicher Bedeutung, weil sie für einzelne Parteien sinnstiftend ist und zur Abgrenzung von anderen Parteien genutzt wird.

Es geht dabei um die Frage, soll der Staat die Investitionen lenken oder soll er bei betrieblichen Aufsichtsgremien Stimmrechte haben und geltend machen? Wenn ja, bei welchen Branchen und bei welchen Firmengrößen ist das mehr oder vielleicht weniger erforderlich?

Noch umstrittener ist die Möglichkeit, dass der Staat durch Finanzgesetze eingreift. Hier gibt es folgende Möglichkeiten:

- Subventionen

- Steuerermäßigungen

- Schutzzölle

- Strafzölle

- Steuerbefreiungen

- Änderung der Abschreibungsbestimmungen

- Überlassung von Grundstücken und Gebäuden für einen symbolischen Preis

- Ausfuhrbürgschaften

- Zuschüsse

- Verbilligte Kredite

Wenn es um die Verringerung der Arbeitslosigkeit und um mehr Wachstum geht, ist die Politik immer wieder für neue oder alte Ideen offen. Aber es gibt auch politische Verantwortung für die Ökonomie, die allgemeine Akzeptanz finden. Der Staat hat die Aufgabe, den Wirtschaftsunternehmen Rahmenbedingungen vorzugeben, die sie einhalten müssen. Wenn diese Rahmenbedingungen vorher angekündigt werden und einheitliche Gültigkeit erlangen, werden sie als gerecht empfunden und führen in der Privatwirtschaft zu keinen Wettbewerbsverzerrungen. Zu diesen Rahmenbedingungen gehören:

- Arbeitsschutzgesetze und Unfallverhütung

- Gesundheitsschutz

- Tierschutzgesetze

- Brandschutz

- Gefahrguttransporte und Umgang mit Gefahrstoffen

- Pflanzenschutz (auch wegen Gentechnik)

- Umweltschutz und Strahlenschutz

- Konsumsteuern auf Alkohol und Tabak und andere Produkte

- Konsumsteuern auf fossile Energiestoffe

- Pfandgesetze für Ressourcenschonung und Umweltschutz

- Markenschutzgesetze und Schutz geistigen Eigentums

Bei all diesen Eingriffen gibt es aber noch andere staatliche Maßnahmen, die in der Öffentlichkeit viel zu wenig hinterfragt werden. Bei dem Thema, wie sich die Unternehmen finanzieren, gibt es deutliche Unterschiede. Bei der Landwirtschaft und im Verarbeitenden Gewerbe und in der Industrie und im Handel ist es vorteilhaft, dass die Preise zwischen Herstellern und Abnehmern frei vereinbart werden. Dabei ist es für die Mehrheit plausibel, dass der Wettbewerb zur Steigerung der Warenproduktion motiviert. Aber bei vielen Dienstleistungen gibt es Bereiche, bei denen es sehr zweifelhaft ist, ob die Gegenleistungen wirklich frei ausgehandelt werden können.

Der Patient der zum Arzt oder in das Krankenhaus geht, hätte nur eine Handlungsoption, wenn es ihm Spaß machen würde. Nicht anders ist es bei jemand, der für sich oder für andere die Feuerwehr ruft. Aber auch bei viel alltäglicheren Inanspruchnahmen von Leistungen haben die Nutzer keine Verhandlungsmöglichkeit. Wer zu Hause das Licht einschaltet oder den Wasserhahn öffnet, macht sich finanziell schuldig ohne Wahlmöglichkeit. Falls der Verbraucher die Möglichkeit hat, bei verschiedenen Unternehmen die Nutzungsgebühren zu entrichten, hat der Staat zumeist Aufsichtsämter eingerichtet, die die Entgelte für solche Dienst- oder Versorgungsleistungen genehmigen müssen. Dabei soll die Abzweigung der Profite in private Hände gedämpft und zum Teil auch gedeckelt werden. Zumeist gibt es dann noch weitere Investitionen von kommunalen oder Landes- oder Bundeshaushalten, um die Einsparungen von Privatunternehmen an der Qualität und der Leistungsfähigkeit der gemeinschaftlich genutzten Infrastruktur teilweise auszugleichen. Es ist deshalb sehr bedeutsam, die frei vereinbarten Dienstleistungen von den Dienst- und Versorgungsleistungen mit Hilfe von staatlich kontrollierten Entgelten zu unterscheiden.

Wenn es um die Feststellung des Wertes einer Dienst- oder einer Versorgungsleistung geht oder um den Wert der Nutzung von Gegenständen oder von Objekten, kommt es darauf an, ob der Gegenwert frei vereinbart oder in einer von der Obrigkeit genehmigten Gebührenordnung festgelegt wurde. Die Differenzierung von produktiven bzw. wertschöpfenden Leistungen im Gegensatz zu den konsumtiven bzw. wertabschöpfenden Leistungen werden in allen Staaten auf der Welt vorgenommen. Wenn es jedoch um die Schaffung von Arbeitsplätzen und um die Ankurbelung der Konjunktur geht, sind die Gesetze jedoch weltweit sehr unterschiedlich. Um aber dem Wert der Arbeitsleistung auf die Spur zu kommen, dürfen wir unseren Verstand von solchen in der Kapitalwirtschaft üblichen Zielsetzungen und auch von der Macht der Berufsverbände nicht trüben lassen.

Viel mehr Einigkeit gibt es bei den Wirtschaftswissenschaftlern in der Gepflogenheit, die Erwerbsarbeit in drei große Sektoren einzuteilen. Zum primären Sektor zählen die Land- und Forstwirtschaft, die Fischerei und der Gartenbau und die Jagd. Zum sekundären Sektor werden der Bergbau, das Handwerk, der Maschinenbau, die Industrie und das Baugewerbe gerechnet.

Aber den tertiären Sektor, auch den großen Bereich der Dienstleistungen, müssen wir betrachten, um zu verstehen, weshalb die Erstellung einer Leistungsbilanz nicht in allen Branchen sinnvoll ist.

Grafik 3: Die zwei Kategorien vom Dienstleistungssektor

Gebührenfinanzierte Dienstleistungen

Um die Arbeitslosigkeit zu verringern und das Wachstum anzukurbeln und die Staatsverschuldung zu dämpfen, gibt es aber auch traditionelle und neu geschaffene Gesetze, um die Profitwirtschaft in Branchen zu ermöglichen, bei denen keine freien Preisvereinbarungen möglich sind. Sie sollen die Kosten für die Verbraucher deckeln und sie vor der Ausnutzung extremer Notlagen schützen. Krasse Auswirkungen für die Arbeitnehmer werden durch Mindestlohngesetze gemildert. Die entsprechenden Finanzgesetze werden zum Teil als unvermeidlich erachtet und zum Teil ideologisch gerechtfertigt:

- Bundesgebührenverordnung für Rechtsanwälte und Rechtsanwaltsvergütungsgesetz

- Vergütungsverordnung für Steuerberater auch vom Bundesministerium der Justiz und für Verbraucherschutz

- Gebührenordnung für Ärzte (GOÄ) und Gebührenordnung für Zahnärzte (GOZ) vom Bundesministerium der Justiz und für Verbraucherschutz

- Rundfunkbeitrag durch unabhängige Gebühreneinzugszentrale (GEZ)

- Verkauf von Mobilfunkfrequenzen an Anbieter von gebührenpflichtigen Frequenzen

- Gebühren für die Nutzung von Breitbandfrequenzen

- Netzentgelte für Strom und Gas die jeder der das durch ein Versorgungsnetz leitet, an den Netzbetreiber zahlen muss, weil laut Bundesnetzagentur (www.bundesnetzagentur.de) Strom- und Gasnetze natürliche Monopole sind.

- Lizenzpflichtige Postdienstleistungen für die gewerbliche Beförderung von Briefsendungen. Laut Bundesnetzagentur wird auch die Beförderung von adressierten Paketen bis einschließlich 20 Kilogramm als Grundversorgung definiert.

- Infrastrukturnutzungsentgelte für die Benutzung der Schienenwege (Trassenentgelte)

- Mautgebühren und Konzessionen an Autobahnbetreibergesellschaften

- Leitungswasser und Abwassergebühren an Konzerne, oft als Public-Private-Partnership-Modelle realisiert

- Flughafenentgelte an Betreiber von Flughäfen

- Entgelte an Betreiber von Häfen und Messen

- Prämien an Versicherungen beaufsichtigt durch die Bundesanstalt für Finanzdienstleistungsaufsicht. Es untersteht dem Bundesministerium der Finanzen.

- Gebühren für die Abwicklung des Zahlungsverkehrs, die ebenfalls von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert werden. Kontrolliert werden die Geschäftsbanken auch durch ihre Zentral- und Notenbank.

Die Erfüllung der Auflagen der Zentralbank ist das Zugeständnis der Geschäftsbanken für das Privileg, dass das Zentralbankgeld nur an sie und ohne Gegenleistung verteilt wird. Mit der Geldpolitik verfolgt der kapitalistische Staat wachstums- und beschäftigungspolitische Zielsetzungen. Die Banken versorgen die Wirtschaft zu einem kleinen Teil mit Real- und Pfandkrediten und zu einem größeren Teil mit Personalkrediten, so dass viele Auswirkungen aus dem Verteilungskampf zwischen Kapital und Arbeit in Form von Pleiten und Arbeitslosigkeit gemildert werden. Im Bankwesen ist das Prinzip des Public-Private-Partnership systemimmanent vorhanden. Bei dieser Geldpolitik einer Notenbank wird die Inflationierung der Geldmenge einkalkuliert. Somit wird ein Teil der Steuern durch die Geldpolitik der Zentralbank aufgebracht und ein Teil wird durch die Sparer finanziert, wenn die Spar- und Guthabenzinsen niedriger sind als die Inflationsrate. Das Verstehen, in welchen Aufgabengebieten die Wahrnehmung der Vertragsfreiheit nur für eine Partei von Vorteil ist brauchen wir, um zu unterscheiden, bei welchen anderen Branchen die Ermittlung des Wertes der Arbeitsleistung besser durch freie Preisvereinbarungen funktioniert.

5. Die Beschränkungen der Kapitalwirtschaft

Schon im ersten Kapitel haben wir die verschiedenen Produktionsfaktoren behandelt, die wir bei der volkswirtschaftlichen Betrachtungsweise im Unterschied zur betriebswirtschaftlichen Realität kennengelernt haben. Leider ist es in den Wirtschaftswissenschaften üblich, nur die volkswirtschaftliche Sichtweise als wertvoll zu erachten. Wenn man die Gesetzgebungen in den meisten Staaten dieser Welt analysiert, wird der Eindruck bestärkt, dass nur die volkswirtschaftliche Sichtweise wichtig ist.

Es gibt immer noch einige Staaten, die keine Einkommensbesteuerung kennen. Aber es gibt eine Reihe von Staaten, die das Einkommen nur mit einem konstanten Steuersatz, einer sogenannten Flatrate belasten. Die meisten Staaten belasten in bestimmten Bereichen das Einkommen mit einem festen, aber immerhin über alle Einkommensbereiche mit einem ansteigenden Steuersatz. Werden diese in bestimmten Bereichen konstanten Steuersätze in einem Diagramm dargestellt, ergeben sich Tarifstufen, die im Normalfall zwischen 10 und über 50% liegen können. Diese Stufenlinie stellt dann den Grenzsteuersatz dar, der natürlich höher als der Durchschnittssteuersatz ausfällt. Eine Ausnahme unter den OECD-Ländern gibt es in Deutschland, weil dort seit 1958 der Steuersatz für die Einkommensteuer in bestimmten Einkommensbereichen mit sogenannten Polynomen berechnet wird.

Die Unterschiede zwischen diesen Steuersystemen scheinen nicht der Erwähnung wert zu sein, haben aber doch eine Gemeinsamkeit. Soweit das Einkommen besteuert wird, gibt es immer einen Grundfreibetrag, der von der Besteuerung ausgenommen wird. Das Existenzminimum soll von der steuerlichen Belastung ausgenommen werden. Für die staatliche Beteiligung wird also nicht das gesamte durch Arbeitsleistung entstandene Einkommen berücksichtigt, sondern nur das sogenannte Reineinkommen. Wenn man jedoch herausfinden möchte, wie groß die Leistungsfähigkeit eines Erwerbstätigen ist, müsste man noch mehr als nur den Grundfreibetrag einbeziehen. Andere Freibeträge die für Kinder im Haushalt und Pflegebedürftige und für den Partner oder für Altersvorsorge und Versicherungen und noch viele andere Sonderfälle vom steuerpflichtigen Einkommen abgezogen werden dürfen, schmälern ebenfalls die Steuerbemessungsgrundlage und vergrößern den Abstand zwischen dem Bruttoeinkommen und dem Reineinkommen. Aber auch die Steuerklassen, die vom Familienstand oder anderen Zugehörigkeiten abhängig sind, führen zu zusätzlichen Entlastungen oder zu Belastungen, die mit der Höhe des Einkommens zunehmen. Dies gilt zumindest, wenn man den steuerlichen Beitrag mit der Steuerbelastung für Ledige nach der Grundtabelle vergleicht.

In Deutschland wird die steuerliche Belastung noch zusätzlich durch die Entfernungspauschale für die Wegstrecke von der Wohnung zum Arbeitsplatz reduziert. Es geht aber nicht nur um den Energieverbrauch, auf dem Weg zur Arbeit. Betriebswirtschaftlich wird auch am Arbeitsplatz Energie eingesetzt, um die Maschinen und Fließbänder am Laufen zu halten. Wer muss dafür aufkommen? Wird das von den Aktionären bezahlt? Wenn man diese Frage stellt, kann das als nutzlose Zeitverschwendung erachtet werden. Volkswirtschaftlich und nach den Gesetzen der kapitalistischen Staaten ist es schon ein Tabu zu fragen, wer bezahlt die Neuanschaffung von Maschinen oder anders ausgedrückt, die Investitionen? Denn auch hier gibt es keine Beteiligung von Aktionären.

Die Volkswirtschaftler und mit ihnen die Gesetzgeber und die Öffentlichkeit haben sich an die Antwort gewöhnt, die Investitionen werden durch die Arbeitgeber bezahlt und steuerrechtlich sind das juristische Personen, die auf Gedeih und Verderb auf das Erwirtschaften von Profiten angewiesen sind.

Wenn es aber auf die Frage nach der Leistungsfähigkeit einer Firma keine Antwort gibt, dann bleibt den Menschen nichts anderes übrig, als an die Notwendigkeit von sogenannten juristischen Personen zu glauben. Aber wenn es dann um die Verteilung des Arbeitsergebnisses geht, treten die Interessenunterschiede zwischen den sogenannten Arbeitnehmern und den sogenannten Arbeitgebern offen zutage. Die arbeitenden und die Anteilseigner schließen sich zu Koalitionen zusammen, um bei dem ungleichen Verteilungskampf nicht übermäßige Verluste hinnehmen zu müssen. Was sie und ihre Standesvertreter verbindet, ist das gemeinsame Unwissen über die Leistungsfähigkeit ihrer Betriebe. Durch die jährliche Erstellung einer Steuerbilanz kann diese Frage ebenfalls nicht beantwortet werden. Denn eine Vermögensbilanz am Anfang und am Ende eines Geschäftsjahres kann Auskunft darüber geben, wieviel Geld für eine freundliche oder feindliche Übernahme einer Firma erforderlich ist, aber nicht darüber, wieviel eine Firma zum Wohlstand der Bevölkerung beigetragen hat. Um den Unterschied zu verstehen, muss man sich mit den Eigenschaften der volkswirtschaftlichen und der betriebswirtschaftlichen Produktionsfaktoren vertraut machen.

Denn die Leistungsfähigkeit einer Firma kann so wenig mit ihrem Kaufwert ermittelt werden, wie der Wert eines Wasserwerks ermittelt werden kann, in dem bei dem Wasserreservoir den Wasserstand zu Beginn des Geschäftsjahres mit dem Wasserstand am Ende des Geschäftsjahres vergleicht.

Die Frage nach der Leistungsfähigkeit einer Firma wird besonders heikel, wenn man der Frage nach der Leistungsfähigkeit von Finanzinstitutionen nachgeht. Denn sie sind dafür bekannt, dass sie keine Waren, sondern Wertpapiere und Kapital „produzieren“. Diese werden an Effektenbörsen gehandelt. Wenn in den Massenmedien die Frage gestellt wird: „Was machen die Märkte?“ dann meint man damit, wohin sich die Kurse entwickeln. Das geht sogar so weit, dass man die Vorteile der Marktwirtschaft mit dem durch Angebot und Nachfrage sich entwickelnde Wechselkurse erklärt. Es gibt bei den Freunden und Feinden der Kapitalwirtschaft keinen Unterschied, zwischen dem wertschöpfenden Warenhandel und der wertabschöpfenden Spekulation mit Kapital.

Was sind die Unterschiede?

Waren unterliegen einer Wertminderung oder Alterung. Sie sind außer in Notzeiten nicht als Tauschmittel oder als Wertaufbewahrungsmittel geeignet. Ihre Werte sind von den Wünschen und Erwartungen des Käufers abhängig und erfordern eine Vereinbarung mit dem Verkäufer. Der Wert der Ware ist nicht direkt proportional zur Menge der Ware. Zehn Autos vom gleichen Typ haben für die Konsumenten nicht den 10-fachen Wert wie ein einzelnes Auto und zehn Christbäume zur Weihnachtszeit haben für die Käufer nicht den 10-fachen Wert im Vergleich zu einem einzigen.

Ganz anders stellt es sich bei der Kapitalspekulation dar. Wenn für den Wert eines Schuldscheines eine juristische Person gesetzlich haftbar ist, hängt der Wert aller Schuldscheine dieser juristischen Person von deren Zahlungsfähigkeit ab. Lautet ein Schuldschein auf einen Wert von 10000,- Euro, dann ist deren Wert das 10-fache im Vergleich zu einem Schuldschein von 1000,- Euro. Solche Schuldtitel nennt man Fremdkapital, egal ob sie von Firmen, Banken, Versicherungen oder Staaten oder Regionalregierungen oder Kommunen ausgegeben werden. Sie erleiden normalerweise keine Wertminderung, sondern werfen eine Rendite in Form von Zinsen ab. Um sie zu handeln, bedarf es keiner Vereinbarung, sondern nur eines Kurses. Der gesetzliche Wert richtet sich nach der Zahl auf dem Schuldtitel und ist damit bei der Werterhaltung und dem Tauschwert mit dem Bargeld vergleichbar. Dieser austauschbare Wert nennt man auch die Fungibilität des Schuldtitels. Damit diese Art der Verschuldung ohne eine theoretische Obergrenze ermöglicht werden kann, gibt es eine Zentralbank, die Schuldtitel meistens in Zahlung nimmt und dafür Zentralbankgeld verteilt. Die Zahlungsfähigkeit in einer Volkswirtschaft ist sowohl von der Menge der in Umlauf gebrachten Schuldtitel abhängig, als auch von den Bedingungen, unter denen sie von der Zentralbank gegen Zentralbankgeld angekauft wird. Die Forderung, die ein Institut gegenüber dem Wertpapieremittenten hat, wird dadurch an die Zentralbank abgetreten. Forderungsabtretung oder Refinanzierung ist ein Instrument, um die Geldmenge bzw. die Zahlungsfähigkeit allmählich zu vergrößern und so zu steuern. Es gibt dadurch viele Institutionen, die unter Wettbewerbsbedingungen auf die Kaufkraft von Wirtschaftsbetrieben Einfluss nehmen. Das wird auch dringend gewünscht, weil die Kapitalbetriebe nie genug Geld für die Schaffung neuer Arbeitsplätze erhalten können. Sie können deshalb selbst Schuldscheine oder Aktien ausgeben. Bei Aktien gilt ebenfalls das Prinzip der Austauschbarkeit und dass sie keiner gesetzlichen Abschreibung unterliegen. Statt Zinsen werfen sie Dividende ab und sind so im Vergleich zum Bargeld nicht nur ein Wettaufbewahrungsmittel, sondern auch ein Bereicherungsmittel. Sie haben wie das Bargeld keine Laufzeit, aber auch keine kalkulierbare Wertminderung durch eine Inflationsrate, wie etwa das Zentralbankgeld.

Eine Folge dieser Eigentumsform ist ein ungleicher Verteilungskampf zwischen den Kapitalbesitzern und den Arbeitsplatzbesitzern um das Arbeitsergebnis. Die Auswirkungen dieser Art der Geldverteilung können mit Hilfe von Banken und der Geldpolitik der Zentralbank und durch die Finanzpolitik der Staaten gemildert werden. In der Kapitalwirtschaft macht sich der Gesetzgeber die Sichtweise der Anteilseigner zu eigen und verlangt von den sogenannten Arbeitgebern, dass sie jährlich eine Vermögensbilanz aufstellen, um dadurch den Gewinn für die Besteuerung zu ermitteln. Dadurch soll gewährleistet werden, dass eine Gewinnausschüttung an die Aktionäre ohne die Bezahlung einer Gewinnsteuer verhindert wird. Weist die Firma einen Verlust aus, dann holt sich der Staat seine Steuern trotzdem von den Arbeitnehmern. Denn aus volkswirtschaftlicher Sicht sind die zu hohen Löhne dafür verantwortlich, dass der Arbeitgeber keine Gewinne ausweisen konnte. Weil das Geld, das der Staat auf diese Weise einnimmt, nicht ausreichend ist, um die Gemeinschaftsaufgaben zu finanzieren und die Firmen zu unterstützen, wurde in den Industrieländern die Einkommensteuer um eine Umsatzsteuer und danach um eine Mehrwertsteuer ergänzt. Aber an dem Grundprinzip, dass man den Arbeitgeber zur Erstellung einer Vermögensbilanz verpflichtet, um eventuell einen Gewinn für die Besteuerung errechnen zu können, wurde nicht gerüttelt. Das gilt natürlich ganz besonders auch für die Banken und Versicherungen und ihre modernen Ableger in Form von Fonds und Schattenbanken in all ihren verschiedensten Daseinsformen. Wie wenig diese Vermögensbilanzen über die Leistungsfähigkeit einer Firma Auskunft geben, wird bei den Zentralbanken besonders deutlich. Auch sie sind verpflichtet, eine Vermögensbilanz zu erstellen, wie ein Kaufmann. Aber weil sie aufgrund ihrer gesetzlichen Privilegien nicht Bankrott gehen können, führt ihre Geldpolitik zu einer kalkulierten sogenannten Bilanzverlängerung. Der Austausch von Geschäftsbankengeld durch Zentralbankgeld mag konjunkturpolitisch wünschenswert sein, aber auf diese Weise kann kein Beitrag zum Wohlstand der Bevölkerung erzielt werden, sondern lediglich, um wieviel die „Forderungen“ der Zentralbank zugenommen haben.

Das ist ein Unterschied zu den Geschäftsbanken. Denn ein Kredit kann auch zu Festkonditionen, auch sozusagen mit einem Preis vereinbart werden. In dem Fall sind das Pfandkredite oder Hypothekenkredite. Sie sind nicht als Tauschmittel geeignet und wenn die Risiken noch nicht mit Hilfe von Derivaten gebündelt wurden, leisten sie einen wichtigen Beitrag für die Tätigung langfristiger und kurzfristiger Beschaffungsmaßnahmen. Insofern dürfen Real- und Pfandkredite in ihrer Bedeutung bei der Herstellung von Kaufwerten nicht unterschätzt werden. Falls die Konditionen von Krediten jedoch gekündigt werden dürfen und die Gläubiger das Privileg haben von den Schuldnern eine Rendite in Form von Zinsen einzutreiben, wird aus dem Kredit ein Spekulationsgeschäft mit unbekanntem Ausgang. Solche spekulativen Kredite eignen sich als Tauschmittel. Man nennt sie auch Personalkredite. Der Zins garantiert den Banken ein Auskommen, wie die Gebühren für die Abwicklung des Zahlungsverkehrs. Die Banken haben dadurch das Privileg, wertabschöpfend bzw. konsumtiv tätig zu sein. Wann immer konsumtive Dienstleistungen unter Wettbewerbsbedingungen erbracht werden, bewirkt das erfahrungsgemäß Unbehagen und fördert die Entstehung und Verbreitung von Ideologien. Die eigentliche Frage ist damit immer noch offen, wie lange kann durch die Gewährung solcher Privilegien das Rätsel nach dem Wert der Arbeit noch verdrängt werden?

A. Bestandsgrößen im Gegensatz zu Stromgrößen bei der Erfolgsrechnung

Im Kapitalsystem wird es als notwendig erachtet, die Vermehrung der Bestandswerte als Motiv und als Erfolgsmaßstab der unternehmerischen Aktivitäten zu erachten. Sie entspricht natürlich den Vorgaben des Gesetzgebers, weil er regelmäßig das Unternehmen verpflichtet, eine Vermögensbilanz zu erstellen und diese mit der des Vorjahres zu vergleichen. Aber die Steuern, die er dadurch auf die ausgewiesenen Gewinne erheben kann, würden niemals auch nur annähernd ausreichen, um die Staatsaufgaben zu finanzieren. Deshalb denkt niemand ernsthaft daran, diese Art der Einkommensfeststellung auch den Arbeitnehmern zu erlauben. Denn bei ihnen wird das Einkommen durch Überschussrechnung errechnet. Das heißt, vom Bruttoeinkommen dürfen Werbungskosten und andere spezielle Aufwendungen für berufliche Zwecke abgezogen werden.

So angenehm es für die vielen Arbeitnehmer wahrgenommen wird, dass sich die Steuerbemessungsgrundlage für das eigene Einkommen durch einzelne Abzugsmöglichkeiten geschmälert werden kann, vergisst er aber sehr leicht, wie umfangreich diese Möglichkeit von den Arbeitgebern genutzt werden.

Denn in der kapitalorientierten Wirtschaftsrechnung geht man von der hypothetischen Annahme aus, dass im Produktionsprozess grundsätzlich nicht konsumiert, sondern nur investiert wird. Es zählen folglich nur die Ausgaben, die sich auf das Vermögen und den Gewinn der Kapitaleigner auswirken. Diese Ausgaben nennt man Investitionen. Die unterschiedliche Ermittlung der Arbeitseinkünfte und der Kapitaleinkünfte macht es unvermeidlich, dass diese Einkünfte direkt zueinander im Wettbewerb stehen. Die Arbeiter, die ihre Löhne maximieren wollen, verursachen aus der Sicht der Kapitaleigner Kosten. Und die Kapitaleigner, die die Gewinnabschöpfung maximieren möchten, gefährden aus Arbeitnehmersicht die Handlungsmöglichkeiten und damit die Zukunft des Unternehmens. Für beide Parteien gibt es in dieser Situation nur eine Schlussfolgerung. Sie heißt, Verteilungskämpfer müssen mit den Angehörigen ihrer Klasse bzw. ihren Genossen mehr Solidarität praktizieren und demonstrieren um gegenüber den Angehörigen der anderen Schicht mit mehr Macht die Interessen durchsetzen oder verteidigen zu können.

B. Wettbewerb und Solidarität

Brauchen wir bei der Erwerbsarbeit mehr Solidarität oder mehr Wettbewerb? Diese Frage ist in einer profitorientierten Wirtschaftsweise ein Dauerbrenner und führt eigentlich nie zu einem Konsens. Aber wenn wir uns vor Augen führen, bei welchen Dienstleistern die finanzielle Gegenleistung frei vereinbart werden kann und bei welchen die Gegenleistung von der Obrigkeit verordnet oder genehmigt wird, hätte man schon eine gute Gesetzmäßigkeit erkannt, weshalb die Vernunft und die Wirklichkeit so weit auseinanderliegen. Die Rechte, die sich die Arbeitnehmer und die Arbeitgeber und die Beamten und die Angestellten und die Sparer und die Politiker und Ärzte und Anwälte und die Bauern und die Leitenden Angestellten, die Rentner und die Banker und all die anderen Stände im Laufe der Jahre erkämpft und erworben haben, werden als unvermeidlich hingenommen. Sie stellen Besitzstände dar, die nicht verkauft werden können.

Aber das kann nicht darüber hinwegtäuschen, dass es dort wo es viel Gewinner gibt, immer auch sehr viele Verlierer gibt. Je mehr Privilegierte es gibt, mit umso mehr Unterprivilegierten müssen sie in einer Gesellschaft zusammenleben. Dazu gehören die Arbeitslosen, die Angestellten und Arbeiter von Zeitarbeitsfirmen, Subunternehmern, Leiharbeiter, Scheinselbständige und das Prekariat, das mit geringfügigen Beschäftigungen sich durchschlagen muss.

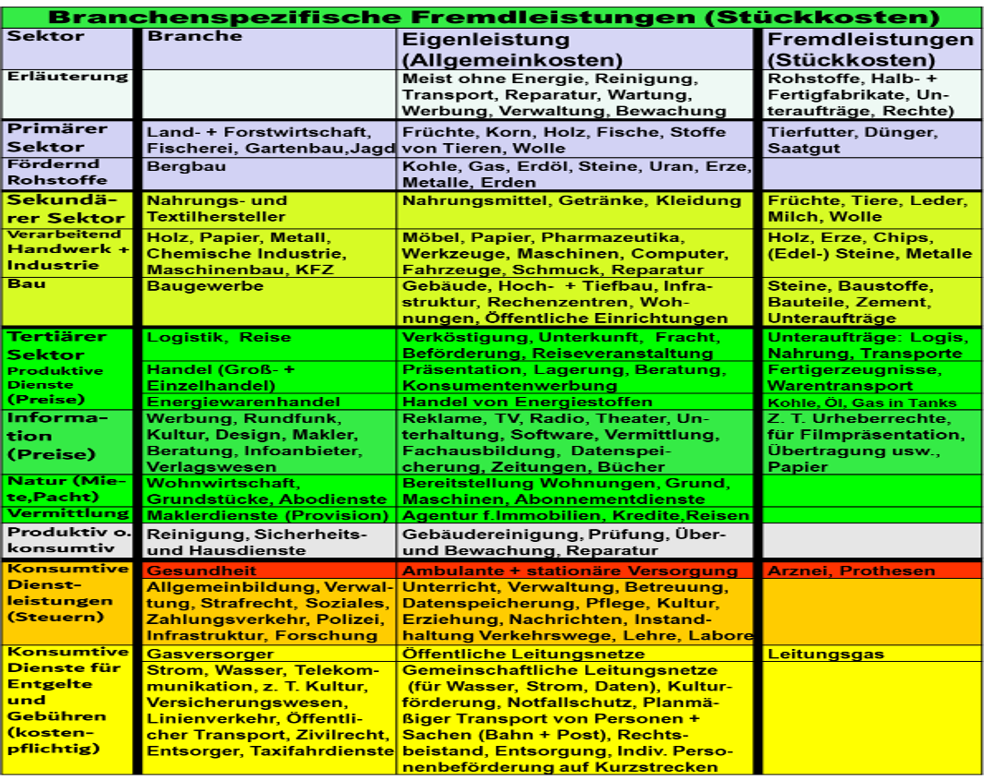

Um über die Rahmenbedingungen der Erwerbsarbeit einen ganzheitlichen Überblick zu bekommen, ist es deshalb vorteilhaft, sich ein Verständnis zu verschaffen, wieviel mehr in den einzelnen Branchen Kaufwerte geschaffen werden, als in einer Vermögensbilanz sichtbar wird.

Grafik 4: Branchenspezifische Fremdleistungen

Das tabellenartige Diagramm enthält die Branchen unterteilt in den Primären und den Sekundären und den Tertiären Sektor. Im Primären Sektor sind die Früchte in der Natur entstanden und werden als Waren verkauft. Im Sekundären Sektor werden Rohstoffe gefördert und in der Industrie und in Gewerbebetrieben zu Teilfabrikaten oder zu Fertigprodukten verarbeitet.

Der tertiäre Sektor ist unterteilt in Dienstleister, bei denen die Preise frei vereinbart werden können und in die Dienstleister, bei denen das nicht möglich ist.

Bei produktiven Dienstleistungen gibt es keine Preisregulierungen. Zu ihnen gehört der Handel und die Beförderung, aber auch die Bereitstellung und das Geschäft mit Informationen und der Beratung in verschiedenen Formen.

Die konsumtiven Dienstleistungen erkennt man daran, dass sie entweder durch Steuern oder durch reglementierte Gebühren finanziert werden.

Wichtig ist aber auch, dass bei unregulierten Preisvereinbarungen die Leistungen die von einer Firma eingekauft werden, sehr leicht von den Leistungen die es selbst erbringt, unterschieden werden kann. Das funktioniert jedoch nicht in allen Branchen so einfach wie beim Warenhandel. Denn im Handel werden keine Waren hergestellt, sondern nur Fertigprodukte eingekauft.

Aber bei den anderen Branchen, in denen die Preise frei vereinbart werden, gibt es Regeln, so dass die Wertschöpfungstiefe relativ leicht ermittelt werden können. Man kommt also auf eine deutlich breitere Steuerbemessungsgrundlage, als bei den vielfältigen Formen der Mehrwertsteuer und natürlich auf eine schmalere Steuerbemessungsgrundlage als bei der Allphasenumsatzsteuer.

Je mehr jedoch die ökonomische Leistungsfähigkeit bei der Besteuerung berücksichtigt wird, desto niedriger können die Steuersätze gewählt werden.

6. Die Geldordnung

Es gibt in der Kapitalwirtschaft viele Kritiker des Geldschöpfungsprozesses unter Wettbewerbsbedingungen. Wenn sie sich nicht als Anhänger einer sozialistischen oder einer anderen Ideologie zugehörig fühlen, dann findet man ihre Theorien am Leichtesten unter dem Stichwort Geldsystem. Die Weise, wie mit Hilfe einer sogenannten unabhängigen Geldpolitik, also unabhängig von der Haushaltspolitik unter staatlicher Hoheit, Zentralbankgeld verteilt wird, um die Verschuldung mit Hilfe von Personalkrediten zu verringern, wird auch von Wissenschaftlern kritisiert, die weder ideologisch festgelegt sind, noch zu Verschwörungstheorien neigen. Wenn sie sich jedoch für die Finanzpolitik eines Staates mitverantwortlich fühlen oder im Staatsdienst tätig sind, wird zumeist die systemische Sichtweise ausgeblendet, zugunsten der konjunkturpolitischen Effekte von geldpolitischen Maßnahmen.

Bei diesem Beitrag geht es jedoch um den Nachweis, weshalb das Geldsystem untrennbar mit dem Steuersystem bzw. der Geldordnung verbunden ist. Dabei ist es wichtig, dem reduzierten Einkommensbegriff in der Kapitalwirtschaft ein vollständiges Verständnis vom Leistungseinkommen gegenüber zu stellen. Wo immer ein Reineinkommen ermittelt wird, um eine Steuerbasis für die Berechnung der Lohn- und Einkommensteuer zu berechnen, gibt es auch ein Bruttoeinkommen. Das vollständige Leistungseinkommen mag bei Unselbständigen noch relativ einfach feststellbar sein, aber bei Selbständigen helfen die theoretischen Grundlagen der Kapitalwirtschaft nicht mehr weiter. Denn zu einer vollständigen Ermittlung des Leistungseinkommens kommen in jedem Fall die Aufwendungen für Betriebsmittel hinzu. Die Betriebsmittel müssen ständig neu beschafft und repariert werden. Auch die Aufwendungen für den laufenden Unterhalt müssen die Kapitaleigner nicht von ihrem Einkommen bestreiten. Sie werden den Kapitaleignern geschenkt, aber nicht den Mitarbeitern einer Firma. Diese Tatsache ist nur nachvollziehbar, wenn wir der volkswirtschaftlichen Betrachtungsweise der Produktionsfaktoren die betriebswirtschaftliche Betrachtungsweise gegenüberstellen.

Die Ausgaben für Betriebsmittel sind ein Mittel zu dem Zweck, nicht alles in Handarbeit zu produzieren. Durch den Einsatz von Betriebsmitteln kann die Produktivität gesteigert und die Arbeitsbedingungen verbessert werden. Denn neben dem herkömmlichen Konsum außerhalb der Arbeitszeit gibt es auch einen Konsum während der Arbeit bzw. während der Arbeitszeit.

Wenn nun der Staat an der Leistungsfähigkeit der Erwerbstätigen bedingungslos, das heißt vollständig partizipieren möchte, lässt sich das nur rechtfertigen, wenn man ihnen Sozialleistungen in Form einer Grundabsicherung einräumt. Statt eines Grundfreibetrags, der die Steuerbemessungsgrundlage verringert, gibt es nun ein Grundeinkommen, das die Steuerschuld verringert. Im Internet sind diese Ideen zum Teil bekannt unter dem Begriff negative Einkommensteuer. Das besagt jedoch nicht, dass man die Konzepte unverändert akzeptieren kann.

Schaut man sich die Diagramme unter diesen Schlüsselworten an, fällt auf, dass das Einkommen ohne Abzug eines Grundfreibetrages für die Berechnung herangezogen wird. Aber es wird nie erklärt, was zum Leistungseinkommen alles dazu gehört. Zumindest bei Selbständigen ist das sehr erklärungsbedürftig. Ein weiteres Defizit solcher Grundeinkommensmodelle ist, dass in der grafischen Darstellung immer von einem konstanten, das heißt einem linearen Grenzsteuersatz ausgegangen wird. Im Gegensatz zu den herkömmlichen Modellen geht es hier nicht um die Beschreibung eines Finanzkonzepts, bei dem die Kapitaldividende um eine allgemeine Sozialdividende erweitert wird, sondern bei dem die Sozialleistungen tatsächlich finanzierbar sind und die Akkumulation von Eigentumsrechten an den Betriebsmitteln mit Hilfe einer leistungsorientierten Steuerordnung gehemmt wird.

Diese neue Steuerordnung im Rahmen der direkten Steuern basiert auf mehreren Grundprinzipien:

- Das gesamte Erwerbseinkommen wird für die direkte Besteuerung berücksichtigt

- Das Erwerbseinkommen wird immer progressiv besteuert

- Nur natürliche Personen können Steuerschuldner sein

- Bei Unternehmen können nur Mitarbeiter Steuerschuldner sein

Bei einer progressiven Besteuerung der Einkünfte steigt natürlich auch der Steuersatz mit der Größe des Unternehmens, weil große Unternehmen mehr Betriebsmittel einsetzen als kleine Unternehmen. Aber große Unternehmen haben auch mehr Mitarbeiter, als kleine Unternehmen. Je mehr Mitarbeiter in einem Unternehmen beschäftigt sind, desto größer wird das Potenzial, die Steuerlast für die andauernde Bezahlung der Betriebsmittel zu verteilen. Betreibt das Unternehmen ein Einzelner, werden die Aufwendungen für Betriebsmittel immer mit einem Maximum steuerlich belastet, weil die Aufwendungen für Betriebsmittel nicht von der Steuerbemessungsgrundlage abgezogen werden können. Um die Steuerlast trotzdem zu senken, benötigt der Unternehmer die Kooperation mit seinen Angestellten. Er kann eine Produktionsgesellschaft gründen und angestellte Mitarbeiter zu Teilhabern am Firmeneinkommen, das bedeutet, zu Gesellschaftern zu machen. Das Erwerbseinkommen des Unternehmens gehört dann nicht mehr einem einzelnen, sondern anteilig den Gesellschaftern. Wie das erworbene Firmeneinkommen zu verwenden ist, bestimmt dann nicht mehr ein Einzelner, sondern anteilig alle Gesellschafter.

Der Unterschied zur Kapitalwirtschaft besteht darin, dass abhängig von den Unternehmensanteilen keine Dividendenausschüttung erfolgt, sondern von jedem Anteilseigner eine progressive Steuerlast geschultert werden muss. Je mehr Anteilseigner die Steuerlast tragen, desto geringer wird die gesamte Steuerlast vom Firmeneinkommen sein.

Aber im Gegensatz zur Kapitalwirtschaft, sind diese Anteile für Beamte, Hausfrauen, Studenten, Rentner, Fonds, Banken, Spekulanten und so weiter wertlos.

Warum?

Wer kein Leistungseinkommen bezieht, kann auch kein Steuerschuldner sein. Denn wer als Mitarbeiter ausgeschieden ist, bezieht auch kein Bruttoeinkommen mehr von der Firma und verliert dadurch den Status als Teilhaber und Steuerschuldner am Firmeneinkommen. Anteile am Firmeneinkommen sind somit nicht vererbbar. Dadurch ist es ausgeschlossen, dass eine Firma mehr Teilhaber am Firmeneinkommen als Mitarbeiter hat. Dem ökonomischen Bestreben, so viel Steuern zu vermeiden, wie möglich, sind dadurch Grenzen gesetzt. Wenn alle Mitarbeiter zu gleichen Anteilen Gesellschafter an ihrem Unternehmen respektive Firmeneinkommen sind, reduziert sich die Steuerlast auf ein Minimum.

In der Kapitalwirtschaft ist es stattdessen möglich, den Gewinn, der nahezu nichts über die Leistungsfähigkeit einer Firma verrät, mit Hilfe kreativer Bilanzgestaltung klein zu rechnen oder mit Hilfe von Mutter- und Tochtergesellschaften und Verlustvorträgen in Hochsteuerländern über viele Jahre hinweg Verluste auszuweisen. Dadurch können sich auch sehr große und international tätige Unternehmen leichter an der Finanzierung von Gemeinschaftsaufgaben entziehen, als kleine Handwerksbetriebe.

Im Unterschied zur Kapitalwirtschaft wird bei einem leistungsorientierten Steuersystem die Geldverteilung in den Wirtschaftsunternehmen zu einer rein innerbetrieblichen Angelegenheit. Die Gesellschafter als Teilhaber am Firmeneinkommen müssen ausnahmslos nicht nur dem Finanzamt bekannt sein. Es sind deshalb in jedem Fall reine Personengesellschaften. Feindliche Übernahmen, wie in der Kapitalwirtschaft, gehören nun der Vergangenheit an. Das Unternehmen hat nun keinen Börsenwert mehr, weil die Bestandsanteile und die Stimmrechte für unternehmensfremde Personen keine Vorteile mehr bieten. Fusionen ohne Einvernehmlichkeit, aber auch Ausgliederungen von Firmen auf Tochtergesellschaften sind nicht mehr möglich.

Das Einkommen von Gesellschaftern zerfällt immer in zwei Teile. Den einen Teil erhalten die Gesellschafter als Individualeinkommen zur persönlichen Verfügung. Von diesem Einkommen wird wie bei Unselbständigen von der Steuerschuld und nicht von der Steuerbemessungsgrundlage ein Grundeinkommen abgezogen. Der zweite Teil vom Einkommen verbleibt bei der Firma für die gemeinschaftliche Verwendung. Von diesem Anteil am Gesellschaftseinkommen gibt es keine Abzugsmöglichkeiten. Die beiden Einkunftsarten sind im ersten Diagramm in der rechten Spalte mit der Bezeichnung BWL in den Abschnitten Arbeit und Betriebsmittel dargestellt. In der Summe errechnen sie sich aus der Gesamtleistung eines Unternehmens abzüglich der Fremdleistungen.

Grafik 5: Besteuerung vom Individualeinkommen mit integriertem Grundeinkommen

Grafik 6: Besteuerung der Anteile am Firmeneinkommen für jeden Teilhaber

Die progressive Besteuerung des Firmeneinkommens ist bei jeder Unternehmensgröße sinnvoll. Bei der Berechnung der gesamten Steuerlast bleibt es immer lukrativ, die Anteile am Firmeneinkommen auf die Mitarbeiter zu streuen. Gehört das Einkommen der Firma nur einer Person, dann wird diese Person nach der gleichen Formel steuerpflichtig, wie die Angestellten und unselbständigen in der Firma. Denn in jedem Fall wird beim Individualeinkommen von dem errechneten Steuerbetrag das Grundeinkommen abgezogen. Aber in diesem Fall muss die Firma ein Maximum an die Allgemeinheit abführen. Um eine Wirtschaftsgesellschaft zu gründen, muss das Firmeneinkommen auf mindestens zwei Mitarbeiter verteilt werden. Dann wird ein Einkommenstarif genutzt, bei dem natürlich kein Abzug des Grundeinkommens mehr möglich ist. In dem folgenden Diagramm wird dargestellt, wie die Verteilung der Anteilsrechte unter die Mitarbeiter sich auf die Steuerlast des Firmeneinkommens auswirkt.

In dem Beispiel handelt es sich um eine Firma mit 32 Mitarbeitern, die insgesamt ein Firmeneinkommen von 32 x 50000.- = 1.600.000.- erwirtschaftet. Es wird davon ausgegangen, dass alle Teilhaber am Firmeneinkommen gleich große Anteile erhalten haben.

Grafik 7: Besteuerung von Firmeneinkommen für jeden Teilhaber

Vorteile einer leistungsorientierten Geldordnung:

- Alle neu geschaffenen Kaufwerte werden bei der Finanzierung der Staatsaufgaben berücksichtigt

- Die massive Benachteiligung des persönlichen Verbrauchs außerhalb der Arbeitszeit gegenüber dem gewerblichen Verbrauch während der Arbeitszeit wird abgeschafft

- Die Geldverteilung in Wirtschaftsunternehmen wird zu einer rein innerbetrieblichen Angelegenheit.

- Die Abzweigung von Firmeneinkommen für den Ankauf von Schlössern, Jachten, Flugzeugen, Wahlkampfteams, Haus- und Hofbediensteten, Leibwächtern, Kunstsammlungen, Kulturschätzen, Nichtregierungsorganisationen, Sportmannschaften, und anderen Luxusgütern und anderen Abschreibungsobjekten ist nicht mehr lukrativ.

- Geldpolitik zur Ankurbelung der Wirtschaft wird hinfällig

- Eine organisatorische Trennung der produktiven von den konsumtiven Dienstleistungen kann ohne Beeinträchtigung staatlicher und gewerblicher Interessen dauerhaft umgesetzt werden. Das heißt, die Koexistenz von solidarisch und im Wettbewerb organisierter Dienstleistungen ist nicht mehr eine ideologische Frage.

- Die Differenzierung zwischen einer direkten, zumeist als Stufentarif realisierten Besteuerung und einer indirekten, zumeist konstant linearen und deshalb unsozialen Besteuerung wird überflüssig

- Die Motivation der Erwerbstätigen in Abhängigkeit vom Familienstand oder mit Hilfe verschiedener Steuerklassen wird unnötig

- Für das Wohlergehen und den Wohlstand der Volkswirtschaft sind keine Schutzzölle mehr erforderlich. Dadurch gibt es auch keine Klagen mehr für Gegenmaßnahmen in Form von Strafzöllen

- Die Stressbelastung einer Volkswirtschaft durch Zuwanderung fällt weg, weil Immigranten nicht mehr dem Vorwurf ausgesetzt sind, durch Lohndumping Arbeitsplätze wegzunehmen.

- Die Abschreckung von Einwanderung mit Hilfe von verweigerten Arbeitserlaubnissen hat keinen Sinn mehr.

- Eigentum an neuen Betriebsmitteln entsteht nur noch durch das Nettoeinkommen von natürlichen, produktiven Personen und nicht mehr wie bei der Kapitalwirtschaft durch unbefristete und andauernde Schenkungen von den Arbeitenden an die Kapitaleigner mit Hilfe von juristischen Personen.

- Keine Wahlmöglichkeit mehr bei der Rechtsform, weil nur noch Personengesellschaften möglich sind

- Faire Geldverteilung bei allen Unternehmensgrößen

- Transparente Finanzverhältnisse ohne Mutter- und Tochtergesellschaften oder andere geschachtelte Haftungskonstruktionen

- Langfristige Finanzplanung für die Unternehmensführung möglich, ohne Interessenkonflikte mit unternehmensfremden Privilegierten

Diese leistungsorientierte Geldgrundordnung erlaubt natürlich auch Ausnahmen. Insbesondere bei Behinderten und Betagten sind Zuschläge zum Grundeinkommen naheliegend. Bei dauerhafter staatlicher Unterbringung oder bei Kindern können natürlich geringere gesetzliche Berechnungen für die Höhe des Grundeinkommens vorgenommen werden. Aber das Grundprinzip der Sozialleistungen zugunsten von Personen und nicht mehr abhängig von einzelnen Tatbeständen lässt sich dennoch weitgehend umsetzen.

Da das Firmeneinkommen und auch deren Anteile nicht vererbt werden können, unterliegt sie auch keiner Erbschaftssteuer. Diese Anteile können nur an Angestellte der Firma verschenkt werden, wobei die Auswirkungen auf die Gesamtbelastung des Unternehmens und die Auswirkungen auf die Vermögensbildung der Teilhaber bereits im laufenden Kalenderjahr kalkuliert werden können. Der Verkauf von Anteilen oder der Erbfall bei einem Anteilseigner muss nicht abgewartet werden, um die Neustrukturierung des betrieblichen Eigentums zu ermöglichen. Denn beim Ausscheiden eines mitarbeitenden Gesellschafters endet in jedem Fall auch der Status als Steuerpflichtiger und allein durch Neueinstellungen entsteht ein natürlicher Anreiz, durch eine Ausdehnung der Mitbeteiligung und der Mitbestimmung die gesamten steuerlichen Verpflichtungen eines Unternehmens zu verringern.

Bei Neuaufnahmen von Teilhabern oder bei ausscheidenden Teilhabern am Firmeneinkommen im Laufe eines Kalenderjahres ist es möglich, die Anteile am Firmeneinkommen in Kalendertagen geteilt durch die Anzahl der Kalendertage des ganzen Jahres zu berechnen. Das kann so kalkuliert werden, wie in der Kapitalwirtschaft die Anzahl der Zinstage für Zinsberechnungen ermittelt werden, wenn die Zinsen den Schuldnern nicht für das volle Kalenderjahr abverlangt werden.

Andere Grenzfälle sind denkbar, wenn ein Mitarbeiter in mehreren Unternehmen Teilzeitbeschäftigter ist. Bei einer Minderheit der Beschäftigten ist es denkbar, dass sie beispielsweise bei einer Firma 40 % ihrer Arbeitsleistung erbringen und bei zwei anderen Firmen jeweils 30 % erzielen. Es könnte auch möglich sein, dass jemand zu 50 % im öffentlichen Dienst beschäftigt ist und zu den restlichen 50 % in einem Wettbewerbsunternehmen. Auch solche Konstellationen ließen sich bei der Aufteilung des Firmeneinkommens einkalkulieren. Dadurch lässt sich ein Missbrauch der Steuervermeidungsmöglichkeiten zum Nachteil der Allgemeinheit und die Diskriminierung der Gesellschafter ausschließen, die nur in einem Unternehmen arbeiten.

®